住まいの知識あれこれ

住まいの知識あれこれ

- どこまでリフォームできる?

-

「どこまでリフォームできる?」

中古物件を購入し、自分好みにリフォームして住む。

自分でマイホームを作る感じでワクワクしますね♪

失敗のないよう、事前に必要かつ可能なリフォームの個所をチェックしておきましょう。

まずマンションですが、

以下のような共用部分はリフォームできません。

・玄関ドア(外側)

・サッシ

・バルコニー

リフォーム可能個所は次のとおりです。

・玄関ドア(内側)…塗り替え、シート貼り

・設備…浴槽、トイレ、キッチンの交換

・間取り変更…水周りの位置変更は構造によっては可能です。構造にかかわる壁は取り外せません。

・天井…構造体のコンクリート内側までは天井高を上げられます。

・内装…壁材、室内のドア交換などは自由です。床材はマンションによっては制約がある場合もあります。

次に戸建ですが、

構造上取り外せない柱や壁をさわらない内容の間取り変更は可能です。

また建ぺい率などの法律を守る範囲でしたら、増築・屋根裏の増築が可能です。

マンションよりリフォームの自由度を感じられますね!

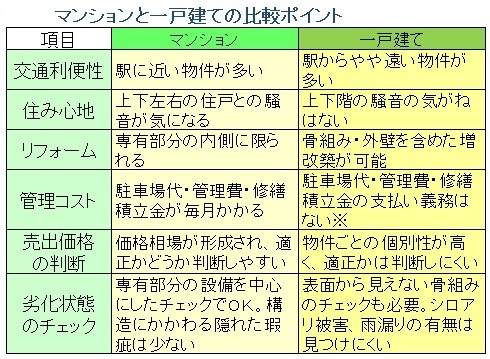

- マンションと戸建て お金の比較

-

「マンションと戸建て お金の比較」

いきなりですが、マンションと戸建ての出費の比較をしてみます^^

同じ3000万円のマンションと戸建てをローン30年で購入した場合、出費はどうなるのでしょうか。

まず、購入時の出費です。

戸建よりマンションのほうが土地の持ち分が少ないため登録免許税が安くなります。

また構造の違いから火災保険料もマンションの方が安くなります。

というわけで、購入時の出費はマンションの方が37万円ほど安く済む傾向になります。

次に入居後30年間でかかる出費です。

マンションは管理費、修繕積立費、駐車場代を払い続けなければなりません。

逆に戸建は自分でメンテナンスの手配が必要なのと、光熱費がかかります。

結果、戸建の方が885万円ほど安く住む傾向があります。

以上より、総額で戸建の方が約848万円安く済む結果となりました。

実際は暮らし方などで出費も左右されることを覚えておきたいですね!

- 二世帯住宅★同居で節税

-

「二世帯住宅★同居で節税」

平成27年から相続税の基礎控除額が変更され、従来ならば相続税を支払う必要が

なかった人まで支払い義務が発生する可能性が出てきました。

相続税の支払いはとても身近な切実な問題となっています。

不動産の相続に関しては、”被相続人と同居しているかどうか”で

不動産に掛かってくる相続税にも大きな影響が出てくることをご存知でしょうか?

不動産の中でも高額になってくるのが土地の評価額です。

不動産の相続税はその評価額によって決定されるため、

『土地の評価額を抑える=相続税を大きく軽減する』ことができるのです!

そこで!

【小規模宅地等の特例】というものに注目です。

【小規模宅地等の特例】を利用すれば、330平方メートルまでの自宅の土地評価額を

80%減額することが可能なのです♪

【小規模宅地等の特例】の利用条件が次の通りです。

① 土地を継承する人(相続人)が土地の所有者(被相続人)の配偶者であること

② 土地を継承する人(相続人)が土地の所有者(被相続人)と同居している親族であること

この2つの条件のどちらかが必要となります。

ちょっと難しい文章ですね・・・

例の多いパターンへ言い換えると、

① 土地所有者の配偶者が土地を継承する

② 土地所有者と同居している子どもが土地を継承する

という感じです。

①は配偶者控除の適用もあるので、敢えてこの特例措置を利用する必要はありません。

②の場合は基礎控除額の適用のみのため特例措置を利用すれば大きな減税対策効果を得ることができるのです。

ちなみに相続後も継続して居住する必要があるので気を付けて下さい。

そこでおススメなのが【二世帯住宅】です!

ここで言う【二世帯住宅】の定義も変更になり、

建物内で互いに行き来できる構造でも、内部がつながっていない構造でも適用されます^^

他にも登記の仕方や、同居の状況によって特例を利用できるかどうか決まってくるので

二世帯住宅をお考えの方は事前によく確認しておくことが必要です。